Informazioni contabili. Recupero IVA 1s bp 3.0 Recupero IVA in caso di svalutazione

Mostrato in questa illustrazione:

Nel primo caso, l’IVA precedentemente versata al bilancio viene “ripristinata”, vale a dire L'importo dell'IVA ci viene restituito.

Nel secondo caso, per ottenere il rimborso, dovremo pagare l'imposta precedentemente richiesta.

In entrambi i casi viene utilizzato lo stesso termine, ma in pratica ha due significati direttamente opposti.

Ciò è particolarmente evidente quando si analizza l'IVA sugli anticipi ricevuti e pagati.

Quando riceviamo un anticipo da un acquirente, sorge l'obbligo di pagare l'IVA su tale importo. Dopo la vendita della merce siamo tenuti a pagare anche l’IVA. Per non pagare due volte la stessa imposta, possiamo chiedere il rimborso del primo pagamento, ovvero "ristabilire".

Una situazione simile, ma di segno opposto, si verifica quando paghiamo un anticipo al fornitore. Abbiamo il diritto di richiedere l'IVA sul pagamento anticipato per il rimborso, riducendo così l'importo totale dell'imposta. Ma in futuro, dopo aver ricevuto la merce, l'importo dell'IVA dovrà essere restituito al bilancio (per non presentare due volte lo stesso importo per il rimborso).

Entrambe le situazioni sono automatizzate nel programma 1C 8.3.

La prima opzione per ripristinare l'IVA in 1C

Consideriamo l'opzione con pagamento anticipato da parte dell'acquirente (Fig. 1.).

Il programma 1C stesso determina l'importo ricevuto come anticipo e genera le transazioni corrispondenti (Fig. 2).

La registrazione in contabilità IVA viene generata dalla fattura anticipata (Fig. 3). Tieni presente che le fatture anticipate possono essere emesse sia al momento della ricezione dei fondi sul conto corrente, sia alla fine del mese.

All'atto della vendita l'importo dell'anticipo viene automaticamente stornato (Fig. 4)

La fattura di vendita non effettua alcuna registrazione, ma genera movimenti in altri registri necessari per l'ulteriore elaborazione dell'IVA (Fig. 5).

Il “recupero” dell’IVA avviene nel documento “” (Fig. 6)

Ottieni 267 lezioni video su 1C gratuitamente:

La scheda “Anticipi ricevuti” in 1C 8.3 viene compilata automaticamente e contiene tutti gli importi per il “ripristino” dell'IVA sugli anticipi precedentemente ricevuti (registrazioni in Fig. 7).

L'immagine finale può essere vista nei report “ ” e “Libro acquisti”.

Il libro delle vendite in 1C (Fig. 8) contiene due voci per la controparte Achille. Una voce è per un pagamento anticipato (datata 10/01/2016), la seconda è per la vendita (datata 26/01/2016).

Il libro degli acquisti contiene anche una voce per questa controparte. Compensa l'iscrizione anticipata nel libro delle vendite. Tutte e tre le voci hanno lo stesso importo (7.627,12 RUB).

Di conseguenza, dovrai pagare il budget solo una volta.

Verifichiamo che il conto 76.AB sia chiuso (Fig. 10).

Recupero dell'IVA dagli anticipi dei fornitori

Allo stesso modo, in 1C 8.3 Contabilità, l'IVA viene ripristinata dal pagamento anticipato al fornitore.

La catena di documenti sarà simile a questa:

- Fattura del fornitore per pagamento anticipato

- Fattura del fornitore

A differenza della prima opzione, il “ripristino IVA” avverrà nel documento “Creazione movimenti contabili vendite” (Fig. 11).

Nel registro acquisti verranno create due voci (per pagamento anticipato e per ricevuta) (Fig. 12).

Nel libretto di vendita apparirà una voce “ripristino” (Fig. 13).

L'IVA sugli acconti a fornitori è contabilizzata nel conto 76.VA. Dovrebbe essere controllato anche il bilanciamento su di esso (Fig. 14).

Ci sono una serie di altri momenti in cui è necessario ripristinare l'IVA. Ad esempio, quando i prodotti destinati alla vendita con un'aliquota del 18% venivano venduti al dettaglio, cioè senza IVA. In questo caso occorre ripristinare l’IVA sui materiali utilizzati nella produzione, ovvero tornare al bilancio. Dovrai pagare l’IVA anche se la fattura del fornitore viene riconosciuta dall’ufficio delle imposte come non valida o persa. Si verificano anche le situazioni opposte in cui l'organizzazione ha il diritto di rimborsare l'IVA precedentemente pagata.

In questo articolo esamineremo passo passo come si riflette l'IVA al momento dell'acquisto di beni, verificheremo la correttezza dei dati precedentemente inseriti.

Il primo documento nella catena per riflettere l'IVA in 1C 8.3 nel nostro caso sarà.

L'organizzazione LLC "Confetprom" ha acquisito 6 diverse voci di nomenclatura sulla base di "Prodotti". Per ciascuno di essi l'aliquota IVA è pari al 18%. L'importo di questa imposta ricevuta si riflette anche qui.

Dopo l'elaborazione del documento, i movimenti sono stati formati in due registri: “Contabilità contabile e fiscale”, nonché il registro di accumulazione “IVA presentata”. Di conseguenza, l'importo dell'IVA per tutti gli articoli ammontava a 1.306,4 rubli.

Dopo aver elaborato il documento per l'acquisto di beni dal database "Prodotti", è necessario. Per fare ciò, inserisci il suo numero e la data nei campi appropriati. Successivamente è necessario fare clic sul pulsante “Registrati”.

Tutti i dati nella fattura creata vengono compilati automaticamente. Tieni presente che nel nostro caso è selezionato il flag "Rifletti la detrazione IVA alla data di ricevimento". In caso contrario, le imposte verranno prese in considerazione durante la creazione di movimenti contabili acquisti utilizzando un documento con lo stesso nome.

Dopo la registrazione, la nostra fattura ha creato movimenti in tutti i registri necessari per un importo di 1.306,4 rubli.

Controllo della correttezza dei dati

Nonostante il programma calcoli e generi automaticamente la maggior parte dei dati, sono possibili errori.

Naturalmente è possibile verificare manualmente i dati presenti nei registri, impostando le opportune selezioni, ma è possibile anche utilizzare un apposito report. Si chiama "Assegno Express".

Nel modulo che si apre, indicheremo che dobbiamo verificare i dati sull'organizzazione di Confetprom LLC per luglio 2017. È possibile specificare qualsiasi periodo, non necessariamente entro un mese.

Nell'immagine sopra puoi vedere che in alcune sezioni l'ultima colonna è evidenziata con uno sfondo rosso. Qui viene scritto anche il numero degli errori rilevati.

Nel nostro esempio possiamo vedere che il programma ha riscontrato un errore nella gestione del registro acquisti IVA. Quando divulghiamo i raggruppamenti, potremmo ricevere informazioni aggiuntive a causa di errori.

Adeguamento IVA

Quando si lavora con 1C Accounting 8.3, ci sono spesso casi in cui è necessario modificare un documento di ricevuta "retroattivamente". Per fare ciò, ci sarà un adeguamento della ricevuta, che verrà creata sulla base.

Per impostazione predefinita, il documento è già compilato. Tieni presente che recupereremo l'IVA nel registro delle vendite. Ciò è indicato dal flag corrispondente nella scheda “Principale”.

Andiamo nella scheda "Prodotti" e indichiamo quali modifiche è necessario apportare alla ricevuta iniziale. Nel nostro caso il numero di caramelle assortite acquistate è passato da quattro a cinque chilogrammi. Abbiamo inserito questi dati nella seconda riga “dopo la modifica”, come mostrato nell'immagine qui sotto.

La rettifica dello scontrino, proprio come lo scontrino stesso, ha effettuato movimenti in due registri, riflettendo solo le modifiche apportate in essi.

Dato che un chilogrammo di dolci assortiti costa 450 rubli, l'IVA ammontava a 81 rubli (18%). Sono questi dati che si riflettono nei movimenti del documento.

Esistono due opzioni per il recupero dell'IVA.

Ripristino dell'IVA pagata in precedenza. In questo caso, l'importo dell'IVA viene restituito al conto dell'organizzazione pagatrice.

Restauro, quando l'organismo pagatore deve pagare l'imposta che il bilancio ha presentato per il rimborso.

Entrambe le opzioni hanno lo stesso termine, ma il significato è opposto. Puoi vedere la differenza analizzando l'IVA sugli acconti quando li riceviamo e quando li trasferiamo. Quando si riceve un anticipo da una controparte, sorgono gli obblighi di pagare l'IVA sull'importo trasferito. Inoltre, l'obbligo di pagare l'IVA deriva dalla vendita di beni in saldo. È previsto il rimborso dell'IVA per l'anticipo ricevuto previa presentazione al rimborso (recupero). Quando si trasferisce un anticipo al fornitore, è anche possibile recuperare l'IVA dall'importo specificato; su questa base, l'importo totale dell'imposta viene ridotto. Successivamente, dopo aver ricevuto la merce, sarà necessario trasferire l'IVA al bilancio (in modo che il rimborso non si ripeta). Proponiamo di analizzare in dettaglio come viene ripristinata l'IVA dall'anticipo ricevuto, trasferito dalla controparte acquirente.

Il programma riconoscerà automaticamente il pagamento ricevuto come anticipo e genererà le transazioni necessarie:

Si prega di notare che le transazioni contabili IVA vengono create dal documento "Fattura". Può essere generato sia quando viene ricevuto un anticipo sul conto, sia attraverso un'elaborazione speciale alla fine del periodo contabile (mese).

Creiamo una fattura emessa in base all'accredito sul conto bancario:

Controlliamo il cablaggio:

Quando si crea il documento di “Implementazione”, il pagamento anticipato dovrebbe essere generato automaticamente. Puoi verificare utilizzando le transazioni di implementazione:

Lo stesso documento "Fattura", creato al momento dell'implementazione, non crea alcuna registrazione, ma riflette il movimento dell'IVA in altri importanti registri contabili.

Il processo di recupero dell'IVA si riflette nel documento "Creazione di movimenti contabili acquisti":

In questo caso la compilazione della scheda “Anticipi Ricevuti” in 1C avviene automaticamente. Tutti gli importi per gli anticipi ricevuti che possono essere inviati per il recupero dell'IVA sono riportati qui:

Controllo del cablaggio:

È possibile tenere traccia dei risultati delle operazioni contabili IVA di routine generando i report "Libro vendite" e "Libro acquisti":

Se vai al report "Libro delle vendite", per una controparte-acquirente ci saranno due record riflessi per il periodo contabile (mese) per l'anticipo ricevuto e le vendite create:

Se guardi il report "Libro degli acquisti", qui apparirà la stessa controparte e la sua voce compenserà il pagamento anticipato nel libro delle vendite.

Lo stesso importo si rifletterà in tutte le iscrizioni. Ne consegue che il pagamento dell'IVA al bilancio sarà una tantum. Generando il report “Bilancio Fatturato” è possibile verificare la chiusura del conto 76. AB (IVA su acconti e risconti):

Con i pagamenti anticipati da parte dei fornitori, il recupero dell'IVA nel programma 1C 8.3 avviene in modo simile. In questo caso i documenti dovranno essere generati nel seguente ordine:

Addebito su conto corrente.

Fattura per pagamento anticipato ricevuta dal fornitore.

Fattura d'acquisto.

Fattura contro bolla di consegna.

L'unica differenza rispetto all'opzione precedente è che l'IVA viene ripristinata secondo il documento "Creazione di movimenti del libro delle vendite".

Il documento “Libro degli acquisti” rifletterà le registrazioni del pagamento anticipato e della ricevuta:

E nel "Libro delle vendite" verrà visualizzata una voce sul ripristino dell'IVA:

L'IVA sugli acconti ai fornitori è contabilizzata nel conto 76.VA (IVA sugli acconti e risconti emessi), la cui movimentazione è visibile nello stato patrimoniale:

Alcune altre sfumature quando l'IVA può essere ripristinata:

Quando si vendono prodotti al dettaglio (IVA esclusa), destinati alla vendita ad un tasso del 18%. In questo caso è necessario ripristinare (restituire al bilancio) l'IVA sul materiale utilizzato nella produzione.

Se l’ufficio delle imposte riconosce il documento “Fattura” del fornitore come non valido o smarrito.

Esistono anche situazioni inverse in cui un'organizzazione può ripristinare l'IVA precedentemente pagata. Per la riflessione nel programma 1C esiste un documento standard "Ripristino IVA":

Questo documento, infatti, è un documento correttivo per il libro degli acquisti e il libro delle vendite, a seconda dello scopo del recupero dell'IVA. Ad esempio, l'importo dell'IVA recuperata può essere cancellato sul conto spese:

In questo caso, l'IVA ripristinata verrà riportata nel documento “Libro delle vendite” come voce su un foglio aggiuntivo.

"L'IVA in 1C 8 2" è un blocco contabile complesso ed è anche difficile da comprendere e comprendere. L'IVA è un'imposta federale che appare a un'impresa che crea ulteriore valore di mercato nelle transazioni relative alla vendita di beni, lavoro, servizi (di seguito denominati beni). Una presentazione passo passo della contabilità fiscale si presenta chiaramente così: "IVA in uscita" (calcolata sui ricavi delle vendite); “IVA a monte” (pagata ai fornitori); la differenza riscontrata tra “IVA a valle” meno “IVA a monte” è pari all'importo che le persone giuridiche sono tenute a versare al bilancio federale della tesoreria dello Stato.

Conti coinvolti nella contabilità IVA

- 68.02;

- 68.32;

- 76 VA;

- 76AB;

- 76 OT;

- 76 N.A.

Nell'elenco dei conti contabili è presente un conto che, in una configurazione standard, è definito per la contabilità e la riscossione dell'IVA. La contabilità dell'imposta sul valore aggiunto in 1C viene effettuata sul conto 19, che dispone di sottoconti.

Il conto attivo-passivo 68.02 in una configurazione standard viene utilizzato per registrare i dati IVA riepilogativi e redigere una dichiarazione, che viene presentata mensilmente alle autorità di regolamentazione.

La dichiarazione cambia frequentemente, quindi è necessario monitorare i cambiamenti nei sistemi giuridici di riferimento e applicarli nel proprio lavoro.

Il conto secondario 68.2 2 è necessario per contabilizzare le operazioni di esportazione quando si tratta di rimborso dell'IVA dal bilancio, con l'autorizzazione dell'autorità di regolamentazione. Qui dobbiamo parlare di contabilità separata in una tipica configurazione di imposta precedente.

Per tenere conto dell'IVA, quando le società si rappresentano come agente (agente fiscale), nel conto di configurazione standard 68.32 si legge "IVA quando si utilizzano i compiti di un agente fiscale".

I pagamenti anticipati e gli anticipi ricevuti dagli acquirenti (di seguito denominati pagamenti anticipati) si riflettono nel conto contabile 62.02 "Anticipi dagli acquirenti" e l'IVA su queste transazioni in una configurazione standard sul conto 76 AB.

Quando la società stessa trasferisce anticipi e pagamenti anticipati alle controparti, secondo i termini dell'accordo, nella configurazione standard esiste un conto 76.BA.

In una configurazione tipica, prima di iniziare a lavorare, assicurati di controllare le impostazioni dei criteri contabili.

La configurazione standard tiene conto di tutti i requisiti della normativa vigente in materia fiscale.

Come funziona l'"emissione s/f" in una configurazione tipica?

- Per la spedizione;

Viene emesso quando si eseguono transazioni relative alla tassazione.

La sua iscrizione avviene, fermo restando l'assetto di subordinazione, sulla base di operazioni di vendita. Registrazione contabile, nonché posizione in sede di registrazione del documento “Realizzazione”.

D-t 90.03 K-t 68.02

- al ricevimento di un anticipo;

Viene creato un conto per il pagamento anticipato ricevuto dall'acquirente, la base è il documento di pagamento. Quando si esegue l'elaborazione "Creazione di un conto di pagamento anticipato", è possibile creare automaticamente un conto di pagamento anticipato quando si preme il pulsante "Riempi".

Se si registra una voce contabile fiscale, viene indicata una voce contabile fiscale e nel libro vendite viene visualizzata una riga IVA.

D-t76 AB K-t 68.02

Quando la spedizione è in corso, il pagamento anticipato precedentemente ricevuto viene compensato. La procedura di regolamentazione crea un record c/f nella scheda “Detrazione IVA dagli acconti ricevuti” del documento “Creazione movimenti contabili acquisti”.

D-t 68.02 K-t 76 AB

- aumentare il costo;

Si completa utilizzando l'operazione “Adeguamento dell'attuazione”.

Nei documenti viene inserita la seguente casella di controllo:

— In attuazione — “Adeguamento previo accordo delle parti”;

— In s/f – “Regolazione”.

È necessario eseguire il documento "Rettifica delle vendite", dopodiché vengono visualizzate le posizioni della fattura per l'importo del valore delle vendite rettificato e dell'IVA maturata. Appaiono record simili a quelli primari:

— D-t 62,01 K-t 90,01;

— D-t 90.03 K-t 68.02.

Nel libro vendite viene visualizzata una riga al momento della registrazione della contabilità per le posizioni di rettifica.

- per ridurre il costo.

È redatto utilizzando il documento “Adeguamento Attuazione”.

Il segno è dato:

— Nel documento attuativo — “Adeguamento previo accordo delle parti”;

— Nel documento s/f – “Rettifica”.

Nell'ambito della procedura di routine per la creazione di una contabilità acquisti, viene visualizzata una riga del conto di rettifica e vengono create anche le voci del conto:

D-t 68.02 K-t 19.09

Il conto 19, sottoconto 09, viene utilizzato per riflettere l'importo di rettifica dell'IVA associato a una diminuzione del costo del venduto. Le riduzioni di prezzo sono prescritte in un accordo bilaterale (modifica) del contratto.

La creazione di registrazioni contabili di rettifica si riflette nel libro acquisti nella scheda "Detrazione dell'IVA su una diminuzione del valore delle vendite".

Come funziona il documento normativo “Creazione di registrazioni per il libro delle vendite”?

L'ultimo giorno di ogni mese è necessario utilizzare la scheda “Recupero per Anticipi”. Al termine di questa procedura vengono registrate le registrazioni contabili degli anticipi emessi e vengono create le transazioni. Si tratta del ripristino dell'imposta sulle transazioni per le quali la società ha precedentemente rilasciato un anticipo e poi l'anticipo è stato restituito o la merce è arrivata. Messaggi:

D-t 76 VA K-t 68.02

Tutte le operazioni che non sono di routine devono essere eseguite correttamente nel database prima delle 23:59:58, e le operazioni di routine devono essere eseguite seguendo lo schema di sequenza l'ultimo giorno del mese, alle 23:59 :59. Quindi la BU e la NU saranno affidabili, corrette e tutte le operazioni verranno prese in considerazione.

Come funziona il s/f risultante?

- per l'ammissione;

Sulla base delle transazioni per l'acquisto di beni, viene creato un conto finanziario.

La registrazione IVA viene eseguita utilizzando l'operazione “Entrata di beni o servizi”.

— D-t 19.03 K-t 60.01;

— Dt 19,04 Kt 60,01.

Sono disponibili due opzioni per creare una voce s/f nel registro acquisti:

— Nella s/f è necessario spuntare la casella per calcolare la detrazione IVA;

— Nella ricevuta, seleziona la casella per il calcolo della detrazione IVA.

Per beni e materiali capitalizzati è possibile detrarre l'IVA, secondo le lettere esplicative del Ministero delle Finanze, per un periodo di tre anni, il calcolo inizia dal momento in cui sorge questo DIRITTO. Trascorso il periodo specificato, il rimborso non potrà essere utilizzato.

- per il pagamento anticipato;

L'importo dell'anticipo ricevuto dal fornitore viene trasferito all'acquirente. Serve come base per riflettere il documento "S/f ricevuto" in 1C. È necessario selezionare la casella di controllo "Rifletti la detrazione IVA". Successivamente vengono registrate le seguenti scritture contabili:

D-t 68.02 K-t 76 VA

È possibile detrarre l'IVA dagli anticipi emessi, secondo le lettere esplicative del Ministero delle Finanze, solo nel mese di riferimento, ovvero quando è sorto questo DIRITTO, la detrazione non può essere trasferita ai periodi di riferimento successivi.

Al ricevimento della merce, nel libro delle vendite viene registrato “S/f ricevuto” per l'importo dell'anticipo rilasciato al fornitore, nella scheda “Recupero per anticipi”.

Se beni e materiali vengono ricevuti parzialmente e non coprono completamente il pagamento anticipato, il ripristino dell'IVA nel programma 1C su un anticipo precedentemente ricevuto avviene proprio per l'importo della ricevuta parziale.

Nel registro delle vendite viene effettuata la registrazione relativa al ripristino dell'imposta dal pagamento anticipato. Di conseguenza, vengono creati i conti contabili:

D-t 76 VA K-t 68.02

- aumentare il costo;

Il S/f per una variazione di valore verso un aumento viene redatto come per una diminuzione.

Le registrazioni vengono effettuate quando si registra il documento "Rettifica ricevuta".

D-t 19.03 K-t 60.01

- per ridurre il costo.

Il documento “S/f ricevuto” viene redatto utilizzando il documento “Rettifica Ricevuta”.

I documenti indicano quanto segue:

— In ricevuta — “Adeguamento previo accordo delle parti”;

— In s/f – “Regolazione”.

Le registrazioni per rettificare il costo della merce ricevuta vengono effettuate utilizzando il documento "Rettifica ricevimento". Vengono visualizzate le seguenti voci:

Dt 19.03 Dt 60.01 – inversione

Per generare movimenti nel libro delle vendite, è necessario selezionare la casella di controllo "Recupero dell'IVA nel libro delle vendite" nel documento "Rettifica entrate".

D-t 19.03 K-t 68.02

Come funziona il regolamento sulla “Creazione delle registrazioni del libretto acquisti”?

Per compilare automaticamente il libro acquisti è necessario il documento normativo “Creazione registrazioni nel libro acquisti” situato nel giornale “Documenti normativi IVA”. È formato sulla base di documenti creati e inseriti nel database, che riflettono il fatto di ricevimento della merce.

Quando si creano operazioni normative, è meglio utilizzare "Assistente contabilità IVA", questo sarà:

- Appena;

- Affidabile;

- Chiaramente.

Cambiamenti tangibili hanno interessato le innovazioni nel database 1C: Accounting 8, ed. 3.0, è prescritto un meccanismo che determina la procedura per mantenere una contabilità separata dell'IVA a monte.

Contabilità separata, vero?

In una configurazione tipica, il contribuente deve tenere registri separati dell’“IVA a monte” per le transazioni soggette a imposta:

- Imponibile;

- Non tassato.

Il contribuente non può tenere una contabilità separata, ai sensi dell'articolo 170, paragrafo 5, paragrafo 8, del Codice fiscale della Federazione Russa, in quei periodi d'imposta in cui la quota delle spese totali per la produzione di beni (lavoro, servizi), i diritti di proprietà, le cui operazioni di vendita non sono soggette a tassazione, non supera il 5% del valore totale dei costi di produzione totali.

Le autorità di controllo, nell'ambito di un audit documentale in loco, quando scoprono un fatto in cui una società è obbligata a effettuare una contabilità separata per l'IVA a monte, ma per qualche motivo non effettua una contabilità separata, possono rifiutarsi di accettare una determinata quota dell'imposta precedente da detrarre.

È richiesta una contabilità separata anche per le forniture destinate all'esportazione con aliquota IVA pari allo 0%.

Per facilitare la contabilità separata, gli sviluppatori hanno aggiunto al conto 19 un nuovo sottoconto “Metodo di contabilità IVA”.

Permette di effettuare una contabilità separata delle transazioni ricevute:

- Per tutto il mese, senza attendere la fine;

- Trasparente;

- È chiaro;

- Chiaramente.

Per non esporre l'organizzazione a sanzioni e interessi, è meglio effettuare una contabilità separata nel database.

Ogni contabile prima o poi si trova ad affrontare pagamenti anticipati (sia ai propri fornitori che agli anticipi degli acquirenti) e in teoria sa che, secondo i requisiti del Codice Fiscale della Federazione Russa (articolo 154, paragrafo 1; articolo 167, paragrafo 1, paragrafo 2 ). L'IVA deve essere calcolata sull'acconto alla data della sua ricezione. Il nostro articolo di oggi spiega come farlo in pratica con le fatture anticipate nel programma 1C 8.3.

Effettuare le impostazioni iniziali

Diamo un'occhiata alla politica contabile della società e controlliamo se il regime fiscale che abbiamo indicato è corretto: OSNO. Nella sezione “Tasse e dichiarazioni” nella scheda “IVA”, il programma ci offre una scelta di diverse opzioni per la registrazione delle fatture anticipate (Fig. 1) (abbiamo bisogno di questa impostazione quando agiamo come venditore).

Potremmo non registrare le fatture anticipate in 1C se:

- l'anticipo è stato accreditato entro cinque giorni;

- l'anticipo veniva accreditato fino alla fine del mese;

- l'acconto veniva accreditato fino alla fine del periodo d'imposta.

È nostro diritto sceglierne uno qualsiasi.

Analizziamo la compensazione tra anticipi rilasciati e anticipi da parte dell'acquirente.

Contabilità in 1C per anticipi emessi.

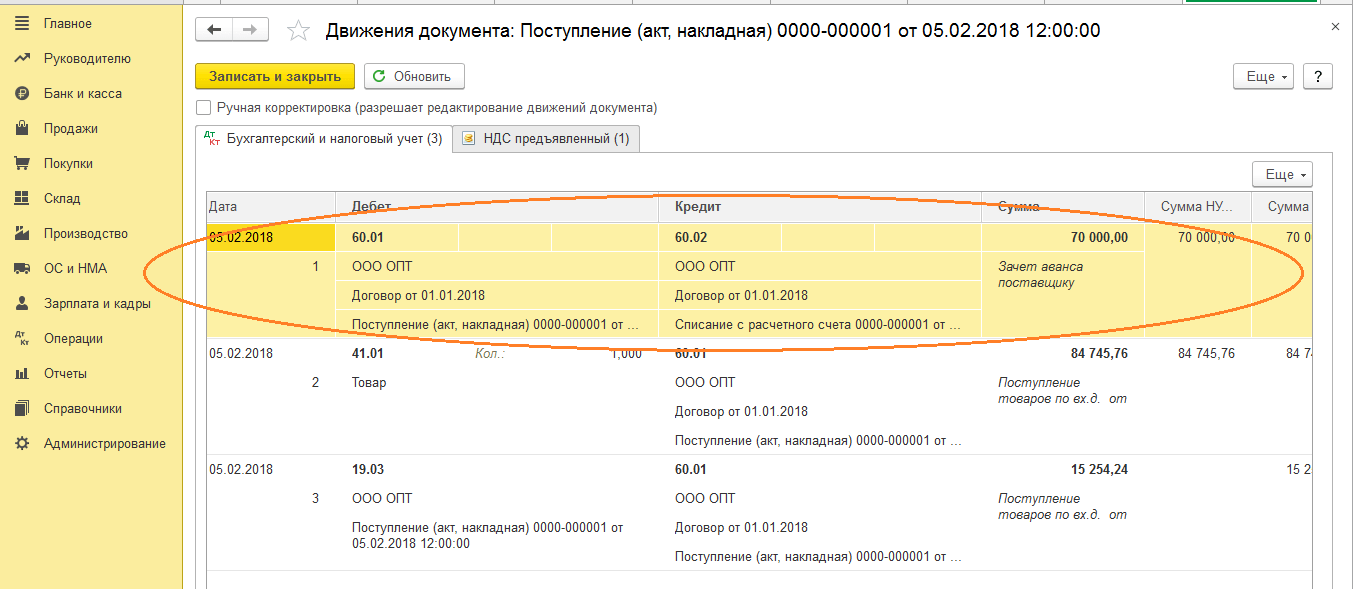

Prendiamo ad esempio l’organizzazione commerciale Buttercup LLC (noi), che ha stipulato un accordo con la società all’ingrosso OPT LLC per la fornitura di merci. Secondo i termini del contratto, paghiamo al fornitore un anticipo del 70%. Dopodiché riceviamo la merce e la paghiamo completamente.

In BP 3.0 redigiamo un estratto conto “Addebito da conto corrente” (Fig. 2).

Si prega di prestare attenzione ai dettagli importanti:

- tipologia di transazione “Pagamento al fornitore”;

- contratto (quando si registrano merci, il contratto deve essere identico all'estratto conto);

- Tasso di interesse IVA;

- compensazione automatica dell'anticipo con IVA (indichiamo un indicatore diverso in casi eccezionali);

- Quando si registra un documento, dobbiamo ricevere la corrispondenza di 51 fatture con la fattura anticipata del fornitore, nel nostro esempio è 62.02. In caso contrario non verrà emessa fattura per il pagamento anticipato in 1C.

Dopo aver ricevuto il pagamento, OPT LLC ci emette una fattura anticipata, che dobbiamo inserire anche nel nostro programma 1C (Fig. 3).

Sulla base di ciò, abbiamo il diritto di accettare in detrazione l'importo dell'IVA sull'anticipo.

Grazie alla casella di controllo “Riporta la detrazione IVA nel libro acquisti”, la fattura entra automaticamente nel libro acquisti e, al momento della registrazione del documento, riceviamo una registrazione contabile con la formazione della fattura 76.VA. Si tenga presente che il codice tipo transazione 02 viene assegnato dal programma in maniera indipendente.

Il mese prossimo OPT LLC ci spedisce la merce, la riceviamo nel programma utilizzando il documento "Ricevuta merce" e registriamo una fattura. Non correggiamo i conti per i pagamenti con la controparte; selezioniamo "Automatico" per il rimborso del debito. Quando si registra il documento “Entrata Merci”, dobbiamo ricevere una registrazione per la compensazione dell'anticipo (Fig. 4).

Quando compiliamo il documento "Creazione di movimenti del libro delle vendite" per febbraio, riceviamo il completamento automatico della scheda "Ripristino IVA" (Fig. 5) e questo importo dell'IVA ripristinata finisce nel libro delle vendite per il periodo di riferimento con il codice di transazione 22.

Per riflettere il pagamento finale al fornitore, possiamo copiare e pubblicare un documento esistente “Storno dal conto corrente”, indicando l'importo richiesto.

Creiamo un libro acquisti, che riflette l'importo della nostra detrazione IVA sul pagamento anticipato con il codice 02, e un libro vendite, in cui vediamo l'importo dell'IVA ripristinata dopo aver ricevuto la merce con codice tipo transazione 21.

Contabilità in 1C per anticipi ricevuti

Ad esempio, prendiamo un'organizzazione a noi familiare, LLC "Lutik" (noi), che ha stipulato un accordo con la società LLC "Atlant" per la fornitura di servizi di consegna di merci. Secondo i termini dell'accordo, l'acquirente di Atlant LLC ci versa un anticipo del 30%. Dopodiché gli forniamo il servizio necessario.

Il metodo di lavoro nel programma è lo stesso della versione precedente.

Formalizziamo la ricezione di un anticipo in 1C da parte dell'acquirente con il documento “Ricevuta in conto corrente” (Fig. 6), seguito dalla registrazione di una fattura anticipata, che ci fornisce scritture contabili per il calcolo dell'IVA sull'anticipo (Fig. 7).

Puoi registrare una fattura per un anticipo in 1C direttamente dal documento "Ricevuta sul conto corrente", oppure puoi utilizzare l'elaborazione "Registrazione fatture per un anticipo", che si trova nella sezione "Banca e cassa" sezione. In ogni caso entra immediatamente nel registro delle vendite.

Al momento del documento “Vendite di servizi” verrà accreditato l'anticipo dell'acquirente (Fig. 8), e all'esecuzione del documento “Creazione delle registrazioni del libro acquisti” (Fig. 9), l'importo dell'IVA sull'anticipo ricevuto verrà detratto, il conto 76.AB viene chiuso (Fig. 10).

Per verificare i frutti del suo lavoro, un contabile di solito deve solo creare libri di acquisti e vendite, nonché analizzare il report "Analisi contabile IVA".

Lavora in 1C con piacere!

Se hai ancora domande sulle fatture anticipate in 1C 8.3, non esitare a contattarci sulla linea dedicata. Lavorano 7 giorni su 7 e aiutano nelle situazioni più difficili in ambito fiscale e contabile.

- Perché sogni di saltare in un sogno?

- Molte interpretazioni di vestiti del libro dei sogni

- Perché ci ammaliamo? insegnamenti di Luule Viilma. Psiche e corpo. Insegnamenti di Luule Viilma Come il medico spiegò l'insorgenza della malattia

- Lavoro del corso: Problemi e prospettive per lo sviluppo dell'assicurazione agricola sull'esempio del Servizio OJSC

- Formule di fisica che si consiglia di apprendere e padroneggiare per superare con successo l'esame di stato unificato

- Fondamenti economici della teoria del pareggio delle imprese sksit

- Ciascuno dei segmenti ab e cd

- La lotta alla corruzione in Russia

- Sistema scheletrico Sistema scheletrico umano

- Vengono presentati i recettori. Portale educativo. Recettori e loro ruolo nel corpo umano

- Ho perso il mio orologio da polso in un sogno

- Compatibilità di Bue e Serpente: un idillio invidiabile nel rapporto tra un uomo e una donna

- Certificato di residenza fiscale Documenti per confermare lo status di residente nella Federazione Russa

- Recupero IVA 1s bp 3

- Informazioni contabili Perdite di periodi passati in 1s 8

- Zuppa di cavolo fresco: ricetta passo passo

- Quante calorie ci sono nella Charlotte di mele?

- Meditazione dinamica di Osho

- Diritti speciali di prelievo, DSP

- Lezione di disegno "proiezione rettangolare su tre piani di proiezione reciprocamente perpendicolari"